6 teknik simpan duit berkesan, boleh cuba untuk saat kecemasan

SEJAK kecil lagi kita biasa mendengar pepatah mengenai kepentingan menyimpan iaitu “simpan sikit-sikit, lama-lama menjadi bukit”.

Sepatutnya aktiviti menyimpan itu telah menjadi amalan dan budaya dalam kehidupan seharian kita. Namun, ramai dalam kalangan kita sebenarnya tidak memahami konsep asas menyimpan.

Bagi kebanyakan orang, mereka akan menyimpan apabila mempunyai lebihan wang. Pada hakikatnya berapa ramai dalam kalangan kita yang mempunyai lebihan wang pada akhir bulan (sebelum terima gaji yang baru).

Ini dapat diperkukuhkan dengan dapatan Kaji Selidik Keupayaan dan Rangkuman Kewangan dari Sudut Permintaan 2018 oleh Bank Negara Malaysia.

Empat perkara yang membimbangkan tentang rakyat Malaysia ialah tahap pengetahuan kewangan, simpanan dan belanjawan, kesediaan menghadapi peristiwa yang tidak dijangka dalam kehidupan dan perancangan untuk persaraan.

Antara dapatan yang menarik untuk dikongsi dan dihayati secara bersama ialah kita umumnya memiliki tahap keyakinan yang rendah terhadap pengetahuan kewangan kita sendiri.

Kurang menyimpan

Lantaran itu, satu daripada lima orang dewasa Malaysia yang bekerja tidak membuat simpanan dalam tempoh enam bulan sebelumnya.

Manakala 84 peratus rakyat pula menyatakan bahawa mereka mempunyai simpanan untuk jangka masa terdekat dengan simpanan tersebut dikeluarkan pada akhir bulan untuk menampung perbelanjaan seharian.

Terdapat 52 peratus rakyat Malaysia berasa sukar untuk menyediakan RM1,000 sekiranya berlaku kecemasan.

Laman sesawang finder.com melaporkan bahawa empat negara yang mempunyai kadar simpanan peribadi (personal savings rate) yang tinggi pada tahun 2020 adalah Luxembourg (18.09%), Switzerland (17.47%), Sweden (17.04%) dan Jerman (10.47%).

Sumber maklumat ini dipetik daripada Laporan Organization for Economic Cooperation and Development (OECD).

Laporan Institut Penyelidikan Khazanah mendapati purata kadar simpanan isi rumah Malaysia antara tahun 2006 sehingga 2013 adalah pada kadar 1.6 peratus.

Berdasarkan dapatan di atas kita dapat membuat kesimpulan bahawa tabungan atau simpanan kebanyakan rakyat Malaysia masih belum mencukupi dan sekiranya berlaku sebarang perkara kecemasan mereka tidak mempunyai simpanan yang mencukupi.

Jadi, apa yang perlu korang lakukan untuk cuba mula menyimpan?

Berikut terdapat beberapa teknik yang boleh membantu korang dan keluarga untuk membuat simpanan untuk kegunaan masa hadapan dan kecemasan.

Setiap teknik mempunyai kelebihan dan kelemahan masing-masing. Pilihlah teknik yang sesuai dengan kemampuan dan keselesaan kedudukan kewangan korang.

1. Teknik Pemotongan Automatik (Auto-deduction)

Teknik ini melibatkan arahan pemotongan automatik sebahagian daripada wang yang diterima (pendapatan) untuk tujuan simpanan.

Dalam bahasa yang mudah ialah buat potongan atau tolakan sejurus selepas gaji diterima. Ini bermakna pada setiap tarikh gaji diterima sejumlah amaun akan dipotong untuk tujuan simpanan dan teknik ini juga dikenali sebagai teknik tanpa sedar.

Teknik ini menyarankan untuk mempunyai dua akaun yang mana akaun pertama untuk menerima gaji atau pendapatan manakala akaun kedua untuk tujuan simpanan.

Sebagai contoh, membuat potongan dalam amaun yang sama setiap bulan untuk simpanan di Tabung Haji atau akaun simpanan yang lain.

Korang mempunyai pilihan sama ada pemindahan duit secara online atau arahan pemotongan automatik kepada bank.

Ada sesetengah majikan menyediakan kemudahan potongan gaji untuk simpanan di akaun Tabung Haji dengan hanya mengisi borang buat pertama kali dan potongan akan dibuat terus daripada akaun gaji mereka ke akaun Tabung Haji.

2. Teknik Paksa Rela

Teknik ini biasanya digunakan oleh mereka yang sukar untuk menyimpan atau tidak berdisiplin dalam menyimpan.

Melalui teknik ini, seseorang perlu membuat pinjaman atau pembiayaan peribadi dengan bank.

Kebanyakan teknik ini digunakan oleh mereka yang membuat pinjaman atau pembiayaan Amanah Saham Bumiputera (Loan ASB).

Setiap bulan seseorang terpaksa memperuntukkan sebahagian gaji yang diterima untuk dibayar kepada bank (biasanya amaun yang sama setiap bulan) bagi satu jangka masa tertentu.

Bayaran yang dibuat ini sebenarnya ialah simpanan mereka. Jadi tiada alasan mereka tidak boleh menyimpan lagi.

3. Teknik Duit Syiling

Teknik ini sesuai untuk mereka yang tidak suka menggunakan duit syiling untuk membuat pembayaran.

Alasan yang biasa diberikan ialah berat dan dompet mereka tidak mempunyai ruang untuk menyimpan syiling.

Maka duit syiling berterabur di merata tempat baik di rumah atau pejabat. Teknik ini menyarankan korang untuk mengumpul dan mengasingkan duit syiling mengikut nilai iaitu 1 sen, lima sen, 10 sen, 20 sen dan 50 sen.

Korang mempunyai pilihan sama ada mengumpulkan semua jenis duit syiling tersebut dalam satu tabung khas atau sediakan lima tabung berbeza mengikut jenis duit syiling dan tabung tersebut perlu dilabelkan. Setiap kali berbelanja dan ada lebihan, masukkan duit syiling tersebut ke dalam tabung.

4. Teknik Sampul Surat

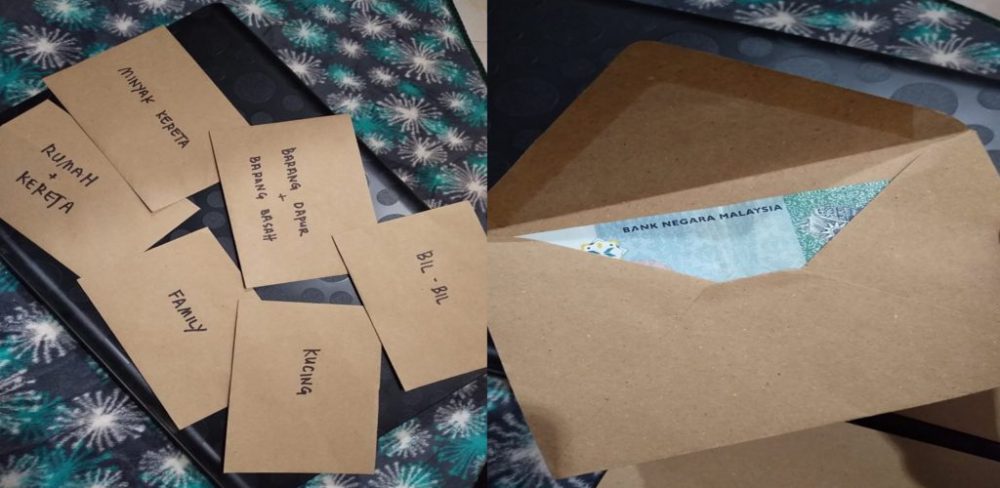

Teknik ini juga dikenali sebagai teknik bajet yang menyarankan korang untuk membuat peruntukan perbelanjaan bulanan berdasarkan sampul surat. Pertama, perlu ketahui berapa peruntukan yang akan diagihkan untuk setiap item perbelanjaan misalnya perbelanjaan untuk makan minum (RM400), bayaran utiliti (RM200), bayaran pinjaman (RM1,000), simpanan (RM300) dan perbelanjaan keperluan anak (RM400).

Seterusnya pada setiap sampul surat itu korang perlu letakkan label item perbelanjaan tersebut.

Sekiranya pada akhir bulan tersebut ada lebihan daripada mana-mana perbelanjaan, korang boleh salurkan lebihan tersebut kepada sampul surat “simpanan”. Agihan peruntukkan juga boleh dibuat mengikut warna sampul surat.

5. Teknik Duit Ganjil

Teknik ini menggalakkan seseorang untuk menyimpan wang kertas yang mempunyai nilai wang yang ganjil iaitu RM1.00 dan RM5.00. Setiap kali berbelanja dan mempunyai baki wang, pastikan wang kertas tersebut diasingkan dan dikumpulkan sama ada di dalam album atau sampul surat.

Andai kata korang menyimpan RM1.00 sehari, dalam masa sebulan jumlah simpanan yang terkumpul adalah sebanyak RM30 dan setahun dapat menyimpan sebanyak RM365.

6. Teknik Warna Duit (Wang Kertas)

Teknik ini menyarankan seseorang untuk membuat simpanan berdasarkan warna wang kertas. Korang boleh mengasingkan wang yang diterima atau membuat simpanan berdasarkan wang kertas iaitu warna biru (RM1), warna hijau (RM5), warna merah (RM10), warna oren (RM20), warna biru laut (RM50) dan warna ungu (RM100).

Wang yang diterima bolehlah diasingkan mengikut warna tersebut dan sekiranya salah satu warna itu menjadi warna kegemaran maka ianya lebih mudah memotivasikan korang untuk menyimpan.

Berapa banyak wang yang boleh disimpan bukanlah menjadi ukuran dan juga bukan alasan untuk tidak menyimpan.

Simpanan boleh dimulakan dalam jumlah yang kecil dan yang paling penting adalah disiplin dan konsisten dalam menyimpan.

Selamat menyimpan dan menabung demi kesejahteraan masa hadapan anda dan keluarga. #Jomsimpan

Layari portal SinarPlus untuk info terkini dan bermanfaat!

Jangan lupa follow kami di Facebook, Instagram, Threads, Twitter, YouTube & TikTok. Join grup Telegram kami DI SINI untuk info dan kisah penuh inspirasi

Jangan lupa dapatkan promosi istimewa MAKANAN KUCING TOMKRAF yang kini sudah berada di 37 cawangan KK Super Mart terpilih di Shah Alam atau beli secara online di platform Shopee Karangkraf Mall sekarang