'Saving' walapun RM1 sehari, siapa tahu duit itulah yang bakal jadi ‘penyelamat’ kita

BILA cakap pasal tabungan atau wang simpanan atau saving, rasanya semua cakna tentang kebaikan dan kepentingannya.

Ya, walaupun tahu semua itu, tapi berapa ramai dalam kalangan kita yang struggle buat dan terus istiqamah dengan simpanan masing-masing?

Berapa ramai pula yang terkandas? Ada juga yang berjaya buat, tapi akhirnya duit simpanan atau tabungan tadi habis dibelanjakan.

Itu belum lagi dengan sikap segelintir orang yang asal menyimpan je, pasti akan dikorek balik.

Tak kisahlah macam mana caranya pun, paling penting asasnya kita kena ada kesedaran untuk menyimpan. Jika berlaku apa-apa kejadian yang tidak terjangkau dek fikiran, kita juga yang menanggungnya.

Takkan nak selamanya minta bantuan keluarga atau kenalan, bukan?

Apatah lagi, dalam keadaan kita semua sedang bergelut dengan pandemik Covid-19. Semua orang memang struggle dengan ekonomi masing-masing.

Ada yang dibuang kerja, dicutikan dalam tempoh tertentu tanpa gaji, dikenakan diskaun gaji dan sebagainya. Nak tak nak, kita kenalah berjimat.

Paling tidak pun, saving yang selama ini disimpan itulah yang jadi penyelamatnya. Sebab itulah emergency saving ini begitu penting.

Demikian kata seorang pemilik akaun Twitter @iamafifa menerusi ciapan di media sosial miliknya baru-baru ini.

Menurut @iamafifa, kita sebenarnya memerlukan sekurang-kurangnya tiga hingga enam bulan gaji untuk simpanan kita demi meneruskan kelangsungan hidup jika ada apa-apa yang berlaku seperti wabak pandemik ini.

Bila sudah terkena tempiasnya, barulah kita sedar kesalahan yang sering kali dibuat ketika menyimpan.

Kata @iamafifa, antara mistakes yang selalu kita buat terutama orang muda dari segi kewangan adalah:

“Kita tend to spend bila baru start bekerja. Somehow bila dah startspend macam-macam, benda tu start jadi habit. By the time, kita dah nak start saving, kita susah nak ubah habit kita.

“Kita terlalu fokus nak berbelanja tanpa fikir long term. Mulalah berhutang sebab nak kejar lifestyle mewah di usia muda. Taklah salah, cuma kita dah cukup preparation ke for the long term.

“Sebab itu perlu untuk kita buat “delay gratification” iaitu melengahkan kemewahan. Selagi kita tak belajar mengawal nafsu belanja kita, selagi itulah kita terikut dengan budaya “consumerism”.Spending without saving,” kongsi beliau.

@Iamafifa turut berkongsi satu quote yang menyebut “retirement planning start with your first salary”.

“Betapa pentingnya gaji pertama ini untuk kita susun langkah dalam 10 tahun seterusnya selepas kita bekerja. But belum terlambat lagilah kot if u guys nak ubah balik. Cuma susah sikitlah.

“Tip untuk yang baru nak start bekerja, bila dah terima gaji pertama, kita kena start dengan langkah yang betul. Kebanyakan anak muda dah ada gaya hidup yang sama dan berbelanja, kurang yang fikir tentang “saving”/emergency fund & bila dah terlalu banyak commitment yang susah nak ubah.

“Korbankan masa tenaga wang untuk menyimpan dan korbankan kemahuan untuk capai financial goal supaya perjalanan untuk ke arah itu akan lebih mudah. Supaya kita ada safety net untuk backup sebagai “emergency saving” kita for the long run,” jelas beliau.

MULAKANLAH membuat simpanan dari sekarang demi masa depan yang tidak boleh dijangka.

MULAKANLAH membuat simpanan dari sekarang demi masa depan yang tidak boleh dijangka.Berikut saranan @iamafifa tentang cara menyimpan wang yang berkesan. Jom ikuti perkongsian beliau:

“Rule of thumb emergency saving:

1. Kumpul 3 bulan perbelanjaan, kalau kita spend RM1,500 setiap bulan, make sure kena ada sekurang-kurangnya RM4,500 untuk perbelanjaan 3 bulan.

2. Aim untuk 3 bulan gaji, RM2,500 gaji sebulan, maksudnya kena ada RM7,500 untuk simpanan 3 bulan gaji.

3. Aim untuk 6 bulan gaji, ambil basic gaji RM2,500 bersih x 6 bulan gaji = RM15,000 perlu ada untuk emergency saving.

So macam mana nak start saving? Bermula dengan 10% dari sebulan gaji, maksudnya kita memerlukan 10 bulan untuk mencapai 100% target simpanan 1 bulan gaji.

Kiraan:

RM2,500 gaji sebulan

Saving 10% setiap bulan = RM250

RM250 x 10 bulan = RM2,500 (1 bulan gaji)

Ini bermakna kita memerlukan 60 bulan (5 tahun) untuk capai 6 bulan “emergency saving” sebanyak RM15k.

Ambil masa agak lama bukan? Jadi untuk permulaan dua tahun pertama, cuba simpan 50% gaji.Kiraan:

Dengan gaji RM2,500 sebulan

Saving 50% setiap bulan bersamaan RM1,250

Setiap 2 bulan akan dapat simpan 1 bulan gaji

Dengan formula ini, lebih cepatlah proses nak simpan “emergency saving” sebanyak 5 kali ganda

Bila dah pupuk diri untuk saving 50% 2 tahun pertama, insya-ALLAH dalam masa 1 tahun dapatlah simpanan sebanyak RM15,000 bersamaan 6 bulan gaji.

Jadi apa nak buat dengan simpanan RM15,000 tadi?

Tip dia:

1 bulan simpanan – current saving

5 bulan simpanan – investment saving

Sebulan simpanan dalam akaun bank, dan 5 bulan simpanan disimpan dalam ASB (Amanah Saham Bumiputera)/Tabung Haji yang memberi dividen yang selamat.

Kena ingat, bila kita meninggalkan keluarga, anak bini kita, mereka bergantung harap pada pendapatan kita. Ini yang membezakan kita orang yang matang & berfikiran long term daripada orang yg hidup berpaksikan pada “yolo” semata.

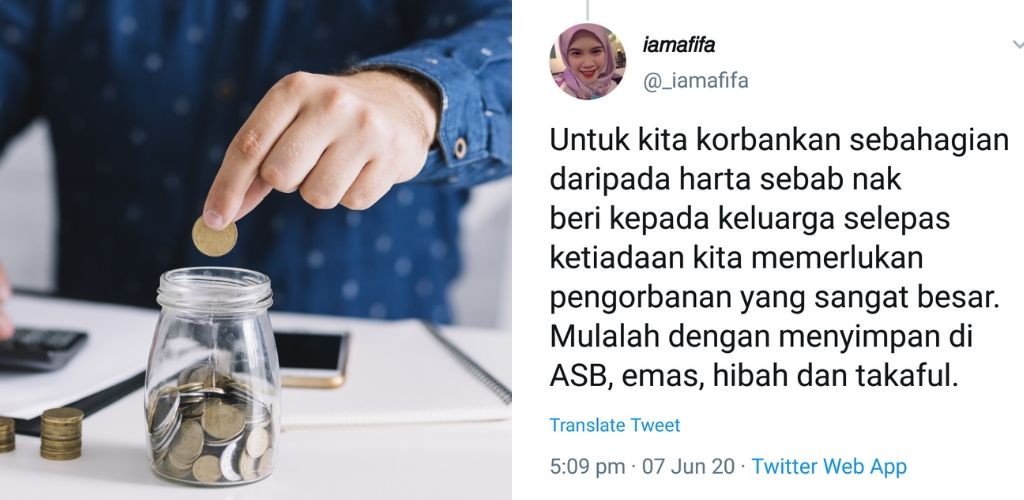

Untuk kita korbankan sebahagian daripada harta sebab nak beri kepada keluarga selepas ketiadaan kita memerlukan pengorbanan yang sangat besar. Mulalah dengan menyimpan di ASB, emas, hibah dan takaful,” kongsinya.

Yang ada hutang macam mana pula?

Jelas @iamafifa, sebaiknya buatlah concurrently iaitu seiring dengan saving. Apabila kita terlalu fokus untuk bayar hutang dan baru nak buat saving, ia akan mengambil sedikit masa untuk mula menyimpan dengan betul.

“71% daripada rakyat Malaysia yang bekerja iaitu 2 daripada 3 orang bekerja tidak mempunyai RM1,000 untuk buat simpanan. Merisaukan? Yes,” jelasnya.

Andai kata komitmen kita terlalu besar hingga tak tahu mana satu nak cut, @iamafifa menyarankan kita untuk menyimpan sekurang-kurangnya RM1 sehari dengan penuh berdisiplin.

“So, dalam masa 1,000 hari (3 tahun) akan mencapai RM1,000. Ini amaun paling minima! Tip ini boleh dipraktikkan oleh budak-budak, students & sesiapa saja yang memang tak dapat nak saving dengan amaun yang banyak.

“Boleh juga saving ikut warna duit, bermula dari sekecil-kecil RM1, RM5, RM10, RM20 atau RM50.

“Ikut dengan kemampuan u guys. Asalkan ada sedikit amaun yang ditinggalkan untuk saving for the long term,” kongsinya.

JIKA bukan diri kita, siapa lagi yang mahu menabung untuk keluarga tersayang.

JIKA bukan diri kita, siapa lagi yang mahu menabung untuk keluarga tersayang.Kepada bakal ayah dan ibu, @iamafifa menasihatkan supaya pasangan berkenaan dah boleh siap sedia dengan tabungan anak-anak untuk masa depan mereka.

“Tak ada siapa kita boleh harap bila kita tengan ada financial struggles nanti. Family, partner, kawan maybe boleh tolong pinjam sikit tapi sampai bila.

“Sebab itulah kena juga allocate untuk saving, paling busuk pun RM1 setiap hari. Kita tak akan pernah ready untuk hadap unexpected things dalam hidup; tiba-tiba kena buang kerja, sakit teruk, cerai/kematian pasangan, kematian ibu bapa.“So, buatlah simpanan even RM1 sehari. Mana tahu, dari 1 ringgit itulah penyelamat untuk kita survive lagi-lagi dalam situasi macam pandemik sekarang ni,” kongsinya sambil mengingatkan agar kita tidak terlalu bermewah selagi tidak mencapai tahap financial freedom atau sekurang-kurangnya pada tahap yang selamat.

Tambah @iamafifa lagi, individu yang bersara memerlukan sekurang-kurangnya simpanan minimum sebanyak RM250,000 untuk berbelanja sebanyak RM1,000 sebulan selama 20 tahun.

“Tak cukup bukan? Paling kurang, kena ada RM500,000 supaya dapat survive RM2,000 setiap bulan dalam masa 20 tahun.

“Sebab itulah simpanan dekat KWSP (Kumpulan Wang Simpanan Pekerja) itu penting untuk persaraan. Kalau dah mula dengan basic menabung dekat ASB, dah boleh mula diversify dekat takaful, unit trust, saham, emas dan lain-lain pelaburan.

“Yang tu kena tanya lebih dekat perunding kewangan dekat mana-mana bank. Yang ni if u guys nak diversify dekat unit trust. My advice, carilah perunding kewangan yang reliable, so boleh manage investment u dengan baik,” jelasnya.

Bagi mereka yang sudah berkahwin dan berkeluarga, @iamafifa turut menyarankan supaya mereka mengambil hibah. Ia berguna untuk melunaskan hutang yang ditinggalkan.

“Inilah pemberian paling berharga dari suami untuk isteri & anak-anak.

“Start from now jom kita belajar macam mana nak diversify investment & saving.

“I pun selalu ingatkan diri sendiri, before nak spend first kena saving paling minima pun RM100-RM200. Then barulah tengok apa commitment yang nak kena settle, the rest of it barulah boleh spend for anything else,” katanya mengakhiri perkongsiannya.

Membuat simpanan ini memang bukan satu kerja yang mudah. Apa sekalipun, ia berbalik kepada diri kita sendiri.

Banyak yang terpaksa dikorbankan demi untuk menjamin masa depan yang boleh membantu kita saat diperlukan.

Yang penting, masing-masing perlu ada kesedaran. Tiada istilah terlambat untuk menabung. Menabunglah sekarang untuk masa depan kita. Jom.

Sumber: Instagram @iamfifa

Foto: 123rf & Freepik

Layari portal SinarPlus untuk info terkini dan bermanfaat!

Jangan lupa follow kami di Facebook, Instagram, Threads, Twitter, YouTube & TikTok. Join grup Telegram kami DI SINI untuk info dan kisah penuh inspirasi

Jangan lupa dapatkan promosi istimewa MAKANAN KUCING TOMKRAF yang kini sudah berada di 37 cawangan KK Super Mart terpilih di Shah Alam atau beli secara online di platform Shopee Karangkraf Mall sekarang